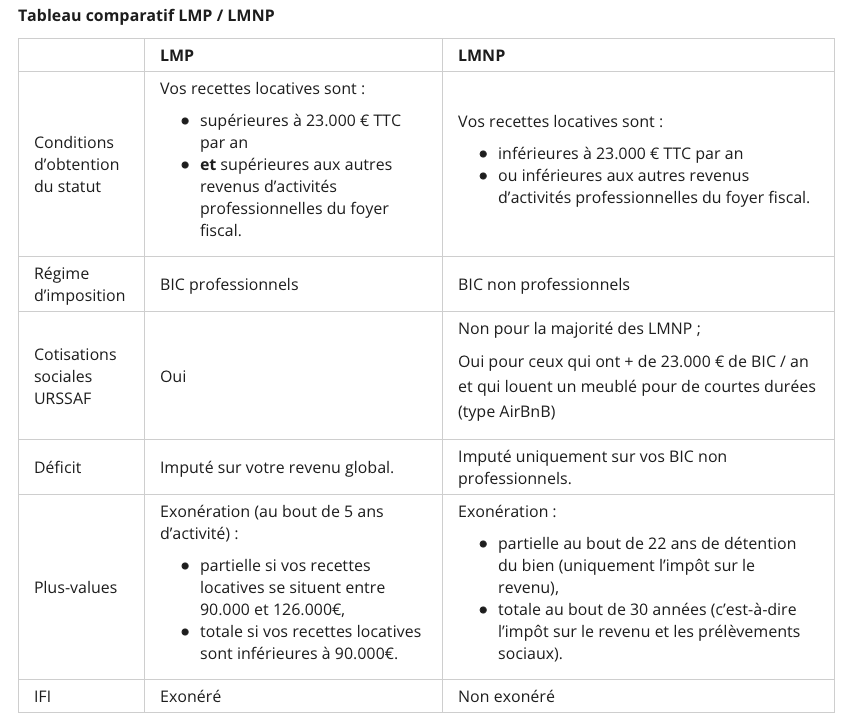

Régime d’imposition pour la location meublée

Les revenus tirés de la location d’un bien sont classés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC) et seront soumis au barème progressif de l’Impôt sur le Revenu (IR) selon sa Tranche Marginale d’Imposition (TMI). En plus de cela, les bénéfices seront également imposés aux prélèvements sociaux de 17,2%. A la différence du Loueur meublé non professionnel, le loueur professionnel devra payer les cotisations sociales de l’URSSAF. Plusieurs solutions existent pour diminuer cette imposition et la rentabilité du bien sera naturellement impactée par ce choix. Les revenus issus d’une location meublé doivent être déclarés sous l’un des régimes suivant selon la structure juridique de l’investisseur :

- Le régime micro-BIC : réservé aux recettes des locations, jusqu’à 72.600 euros pour une location meublée classique, avec un abattement forfaitaire de 50%, représentant la totalité des charges annuelles du bien. Il est bien évidemment conseillé de choisir cette option fiscale lorsque la somme de toutes vos charges déductibles s’avère inférieure à la moitié de vos recettes.

- Les frais réels (réel simplifié) : au-delà du seuil de 72.600€ le régime de frais réel s’applique automatiquement au loueur. Il peut également souscrire à ce régime au cours de l’activité de location, cependant aucun retour à l’autre régime n’est possible par la suite. Le régime réel permet une déduction des différentes charges locatives réelles (ex : intérêts d’emprunts, taxe foncière ainsi que les amortissements). Concernant les amortissements du bien, ils peuvent être étalés sur une durée allant de 20 à 40 ans et permettent de diminuer fortement la base imposable de ce dernier (il n’est pas possible de créer un déficit avec l’amortissement, il sera reporté au résultat d’exercice suivant). ATTENTION – L’amortissement est uniquement sur la valeur du bien ajouté des frais de notaires, duquel est déduite la valeur du terrain (environ 85% du prix d’acquisition)

Concernant les frais déductibles, ils sont multiples. On peut trouver par exemple : Le mobilier Hors Taxe (déductibles directement ou amortissables sur 5 à 7 ans), les travaux (également amortissables) ainsi que toutes les charges déductibles dans le cadre d’une location nue (voir notre article sur la location directe).

Dans les deux cas, le statut de location meublée offre une excellente solution fiscale pour améliorer la rentabilité de votre investissement. Une option à envisager dès la mise en place de l’investissement immobilier locatif.

La fiscalité des plus-values

LMNP en direct

Ici, une différence notable se fait entre la location meublée professionnelle et non professionnel :

Concernant le LMNP, nous avons vu précédemment qu’il était possible d’amortir son bien pour faire diminuer son imposition mais nous pouvons nous demander naturellement si cela va avoir un impact négatif au moment de la revente du bien. Or, lors du calcul de la plus-value, ce dernier est calculé sur la valeur d’acquisition et non sur la valeur amortie.

La plus-value constatée sera imposée à 19% au titre des prélèvements fiscaux et 17,2% de prélèvements sociaux. Mais des abattements s’appliquent sur la plus-value avant l’imposition, changeant selon de la durée de détention du bien.

Afin de diminuer l’imposition de 19%, plusieurs déductions basées sur le temps sont mises en place :

- Déduction de 6% par an pour chaque année de détention de la 5ème à la 21ème.

- Déduction de 4% par an au-delà de 22 ans de détention.

- Déduction totale à partir de la 22ème année de détention.

Pour les abattements sur les prélèvements sociaux de 17,2% :

- Déduction de 1,65% entre la 5ème et la 21ème année de détention.

- Déduction de 1,60% pour la 22ème année de détention.

- Déduction de 9% pour chaque année au-delà de la 22ème.

Au terme de la 30ème année de détention, on obtient la pleine exonération d’imposition des plus-values. Toutefois, dans certains cas très précis, les locations en meublé non professionnel sont exonérées d’imposition :

– La location en meublé d’une ou plusieurs pièces de son habitation principale, sous réserve que les pièces louées constituent pour le locataire meublé sa résidence principale et que le loyer de location soit raisonnable (Article 35 Bis du CGI ; BOFIP BOI-BIC-CHAMP-40-20);

– Les chambres d’hôtes, c’est-à-dire la location d’une ou plusieurs pièces de son habitation principale sans que le locataire y élise domicile, si le revenu de ces locations n’excède pas 760€ par an

LMNP via SCI à l’IS

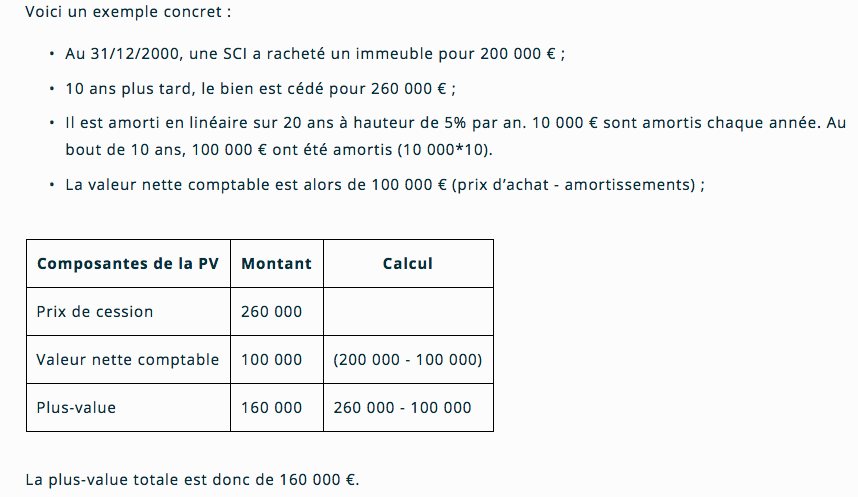

La SCI (Société Civile Immobilière) à l’impôt sur le revenu a part nature, comme son nom l’indique, une activité civile. Elle ne peut exercer une activité commerciale comme la location meublée (avec une tolérance de 10% du chiffre d’affaires de la société. ATTENTION : Une SCI peut contenir et acquérir des biens qu’elle loue en location meublée. En revanche, elle sera soumise automatiquement au régime de l’impôt sur les sociétés (les revenus sont imposés au niveau de la société et non pas inclus dans la déclaration d’impôt des associés directement).

Dès lors, l’imposition de la plus-value change radicalement. La plus-value après la vente d’un bien par une SCI à L’IS est imposée au régime des plus-values professionnelles. La valeur sera déterminée par la différence de ce que l’on appelle le prix de cession du bien immobilier et sa valeur nette comptable. Cette dernière est calculée par la formule Prix d’achat – amortissements pratiqués. C’est sur cette base que la SCI sera imposée et de par la forte imposition in fine, cette plus-value devient l’inconvénient principal de cette structure juridique. Il est également important de noter que cette forme juridique ne bénéficie d’aucun abattement pour durée de détention.

Le résultat est imposé à 15 % entre 0 et 38 120 € et 25 % au-delà.

Reprenons notre exemple précédent. Supposons que notre SCI à l’IS fasse exactement 38 120€ de bénéfices. Nous ajoutons nos 160 000 € de plus-value.

Le résultat total est donc de 198 120 €. L’impôt sur les sociétés total sur la plus-value sera donc de 45 718 € :

- 38 120 * 15 % = 5 718

- 160 000 * 25 % = 40 000

Le bénéfice total après impôt est donc de 152 402 € (198 120 – 45 718).

LMP

La plus grande différence entre le statut professionnel et non professionnel, réside dans la fiscalité des plus-values. En effet, pour un loueur professionnel, les PV vont être distingués entre court et long terme. Le calcul de la PV prend en compte les amortissements du bien réalisés. Ils vont donc diminuer la valeur d’achat du bien et augmenter la PV calculée entre la différence du prix de vente et du prix d’achat du bien, appelé également Valeur Nette Comptable (VNC). Cela peut être donc un désavantage pour l’investisseur. Pour une plus-value d’un bien détenu depuis moins de 2 ans, nous considérons cette détention comme à court terme. Ainsi, cette PV sera intégrée au revenu global du foyer et donc, imposée à Tranche Marginale d’Imposition avec également l’imposition des PS à hauteur de 17,2%.

Concernant les PV longs terme (détention du bien depuis plus de 2 ans), elles sont calculées par la différence entre le prix d’achat et le prix de vente du bien. Elle est par la suite imposée à la flat tax à hauteur de 30%. Si l’activité de loueur en meublé professionnel dure plus de 5 ans, la PV peut être exonérée d’imposition sous certaines conditions :

- Exonération totale d’imposition si le Chiffre d’Affaires annuel de l’activité est inférieur à 90 000 €.

- Exonération partielle d’imposition si le Chiffre d’Affaires annuel de l’activité est compris entre 90 000 € et 126 000 € pendant un minimum de 2 ans.