De nombreux gestionnaires de patrimoine préconisent le versement programmé. Nous pouvons alors nous demander quelles sont les raisons pour lesquelles le versement programmé plutôt que libre est préconisé ? À noter que cette logique s’applique essentiellement aux marchés financiers. Dans le cadre de supports d’investissement avec des revenus constants et réguliers, cette méthode n’est pas préconisée.

Profiter du « timing »

L’une des principales angoisses des investisseurs est de ne pas savoir quand acheter ou vendre. De manière générale, nous souhaitons acheter quand le marché est bas et vendre quand il est haut, afin de maximiser son rendement. Sur un horizon d’investissement important, les versements programmés permettent de profiter des opportunités d’investissements quand le marché est bas. En contrepartie, les gains seront également limités, mais dans une optique de création/gestion de patrimoine, mieux vaut limiter le risque.

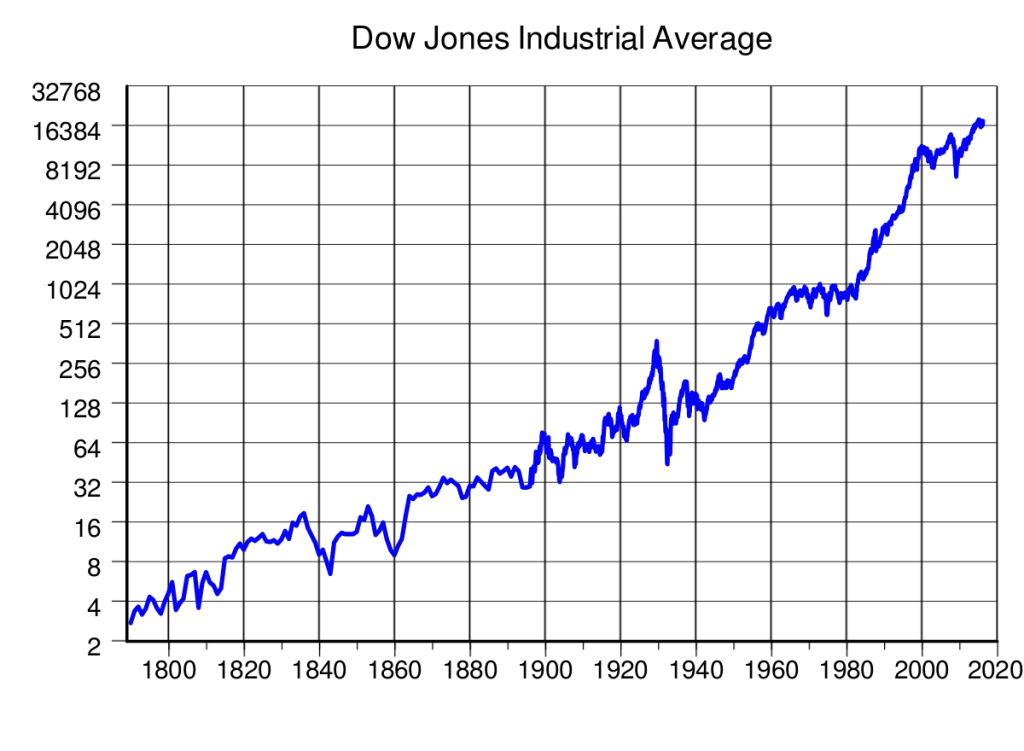

Depuis la création du CAC 40 et du Dow Jones, malgré de nombreuses guerres et des crises, le marché est toujours en hausse. Cette hausse est portée par le progrès technologique qui va augmenter les bénéfices des entreprises et donc attirer les investisseurs par les dividendes ou des hausses potentielles, mais aussi par la hausse générale du niveau de vie des ménages dans le monde (+200M de consommateurs au sein de la classe moyenne en Asie). De plus, les actions sont des actifs risqués, ils se doivent d’offrir un meilleur rendement que les placements sans risques (Livret A, obligations, …) afin de rester attractif. Avec les actions, nous sommes rémunérés par le risque que nous sommes prêts à subir. Le marché, à long terme, est donc voué à croître malgré les crises tant que ces deux critères (évolution technologique et augmentation du niveau de vie) sont remplis.

Alors, il paraît judicieux d’investir dans les moments de crises, car sur le long terme pour pouvoir profiter d’un marché à la baisse. Ce qui est possible avec les versements programmés.

La stratégie optimale pour un épargnant

Afin de se créer un capital, les versements programmés semblent être la solution à privilégier.

Premièrement, car cette stratégie est adaptée à des personnes dont la bourse n’est pas le corps de métier. En variant les points d’entrées et en les plaçant à l’avance, nous évitons d’utiliser une grande partie de son temps afin de chercher des opportunités d’investissement. Fractionner son investissement permet de ne plus s’angoisser sur le « timing » de l’investissement.

Ensuite, cela est adapté à un particulier cherchant à dynamiser son épargne. En effet, il n’est pas nécessaire d’avoir un capital préalablement établi pour commencer à investir. Même à partir de 50 euros par mois, il est toujours judicieux de placer son argent. Il n’est pas nécessaire d’avoir des liquidités importantes ou d’être dans la capacité de s’endetter pour commencer à se construire un patrimoine.

Dans le même registre, cette stratégie est moins stressante et permet de s’habituer au risque. Placer 150 000€ sur les marchés financiers est bien plus stressant que 150€ par mois. Cela permet de calibrer sa prise de risque car les pertes seront au début bien plus faibles. Il est plus simple d’encaisser 5% de pertes sur 1000€ que sur 100 000€.

Cette stratégie se reposant sur la régularité impliquant la régularité et la durée permet de profiter des intérêts capitalisés. En investissant le plus rapidement possible de manière régulière, nous pouvons compter sur les intérêts pour se constituer un patrimoine. Selon ce graphique de JP Morgan, nous pouvons voir que quelques années de différences peuvent réduire conséquemment le rendement d’un investissement :

Lisser le risque

Le but premier du versement programmé et la raison de sa préconisation est de limiter l’impact des fluctuations boursières, donc du risque. Même face à un versement libre, si l’on veut sécuriser son placement, il est plus judicieux de favoriser le versement programmé. En effet, lorsque le marché baisse, l’investisseur pourra acquérir un plus grand nombre de parts pour le même montant. De cette façon, lorsque le marché remontera (cf 1/ Profiter du timing) à long terme, la performance sera meilleure. De manière inverse, lorsque le marché est haut, l’investisseur pourra acquérir moins de parts et donc cela va réduire son rendement à terme.

Afin de comprendre l’impact du versement programmé, nous avons décidé de créer une simulation avec deux hypothèses : très positive et très négative. Il est important de noter qu’il s’agit d’une simulation extrême et qu’elle ne reflète pas la réalité d’un investisseur voulant s’établir un patrimoine.

Nous allons donc comparer l’évolution d’un portefeuille composé exclusivement d’actions Apple. Le cours de l’action ayant connu une croissance de 338% depuis 5 années, il s’agit d’un exemple et non d’un investissement réaliste.

Dans cette simulation, l’investisseur a le choix entre un versement libre de 120 000€ ou un versement programmé mensuel de 2000€ pendant 5 ans. Nous supposons également qu’aucun arbitrage n’est effectué pendant l’horizon d’investissement.

Nous obtenons donc le graphique de l’hypothèse positive :

Afin d’étudier l’impact des versements programmés, nous avons également créé un scénario négatif où le cours est inversé. Comme le cours a connu une hausse extraordinaire, l’inverse du cours sera également extraordinaire et ne reflète pas la réalité.

Nous pouvons donc voir que dans deux scénarios extrêmes les versements programmés permettent bien de limiter les fluctuations boursières. Bien que, dans le scénario positif, le rendement s’en trouve limité. Mais de l’autre côté, dans le scénario négatif, l’impact est bien plus important. Malgré un portefeuille en baisse, celui en versement programmé a une valeur deux fois supérieure au portefeuille en versement libre. Ainsi, lorsque le marché sera en hausse, le premier portefeuille sera bien plus profitable.

Nous pouvons également appliquer cette analyse à une stratégie plus réaliste. Ici, nous allons investir 100 000€ sur le MSCI WORLD. Il s’agit d’un indice boursier mesurant la performance des marchés boursiers des pays développés. Il s’agit d’une stratégie plus logique et nous avons choisi d’illustrer ce cas sur l’année 2020. En effet, cette année a fait face à une crise sans précédent avec l’économie mondiale à l’arrêt. Encore une fois, l’investisseur aura le choix entre un versement libre de 100 000€ ou investir environ 395€ chaque jour (à raison de 253 jours pour une année boursière).

Voici donc l’analyse des deux portefeuilles :

Nous pouvons donc observer, que les versements programmés ont permis de lisser le risque. Ce portefeuille en question supporte bien mieux les crises et profite également de la hausse. On a pu ainsi réduire fortement la volatilité négative dans ce cas.

Conclusion

Pour conclure, en plus d’être une stratégie plus accessible et moins stressante, le versement programmé permet de limiter son risque. Afin de créer un patrimoine sur un horizon d’investissement long (>8 ans), cette stratégie est à privilégier sur les placements risqués comme les actions. Personne ne peut prédire comment évoluera le marché à court terme, il est donc idéal de bénéficier de multiples points d’entrées sur le marché permet de profiter d’un maximum d’opportunités d’investissements.

Nos conseillers restent disponibles afin d’établir un bilan patrimonial complet et gratuit, dans le but d’étudier les meilleures opportunités pour optimiser votre création patrimoine. Vous pouvez les contacter en remplissant notre formulaire de contact.

À très bientôt !