Le 21 février 2022, Vladimir Poutine a reconnu l’indépendance des états séparatistes de l’est de l’Ukraine. À quoi peut-on s’attendre ? Quelles seront les répercussions sur les marchés financiers ?

Pourquoi les marchés ont-ils été si peu angoissés ?

La position de la fédération de Russie sur le plan international et sur la crise ukrainienne est claire depuis plusieurs années. Sa réticence face à l’entrée de l’Ukraine dans l’OTAN est affirmée.

Les ambitions en Ukraine ont été exprimées dès 2014 et les marchés y ont été sensibilisés, en dépit de la tournure rapide des évènements actuels.

Aucune intervention des forces militaires occidentales n’est officiellement prévue en Ukraine à ce jour.

Les négociations diplomatiques se poursuivent pour déterminer les sanctions internationales à mettre en œuvre en réponse à la violation des conventions internationales par la Russie.

La crise actuelle est, in fine, assez similaire à celle de 2014. En 8 ans, les marchés financiers se sont adaptés à cette situation et n’ont donc pas cédé à la panique.

Quelles sanctions sont à prévoir ?

Les dernières publications officielles (22/02/2022) provenant des États-Unis, confirmées par Joe Biden, annoncent l’interdiction de tout nouvel investissement, échange ou financement américain à destination ou en provenance de la Russie ou des régions prorusses de Donetsk et Lougansk.

Nous pouvons également nous attendre à une vague de sanctions économiques en provenance de l’UE et plus précisément concernant l’accès de Moscou à ses marchés et services financiers.

L’une d’entre elles, la suspension de l’autorisation du gazoduc Nord Stream 2 dont l’objectif est de compléter les services d’approvisionnement en gaz depuis la Russie vers l’UE en la rendant indépendante de son gazoduc principal qui passe par l’Ukraine.

En 2014, pour répondre à l’annexion jugée illégale de la Crimée par la Russie, certaines sanctions économiques ont été appliquées par l’UE et les États-Unis. On peut légitimement s’attendre à ce que les sanctions de 2022 soient dans la lignée des précédentes.

Tout d’abord certaines entreprises publiques russes du secteur énergétique, bancaire et de la défense se sont vu limiter leurs accès aux services et marchés occidentaux.

Dans un second temps, un embargo a été mis en place sur les exportations à destination de la Russie pour le matériel de haute technologie de l’armement ainsi que de l’exploitation et de la production du pétrole.

Enfin, les états membres du G8 ont décidé d’en exclure la Russie, devenant ainsi le G7.

Réactions immédiates des marchés financiers :

Avant l’ouverture de la séance du 22/02/2022, les futures du CAC 40 annonçaient une baisse de 2% environ. En définitive, les marchés ont ouvert à -2.30% pour passer en territoire positif en début d’après-midi, et enfin clôturer à l’équilibre. La séance du 23/02/2023 affiche les marchés à la hausse de 1,63% à 10h30.

Les troupes russes ont commencé l’invasion à 4h00 le 24/02/2022. Les futures sur le CAC 40 annonçaient une baisse de 4,8% à l’ouverture, pour se stabiliser autour de -4,5% à 13h30. Les marchés actions européens affichent une baisse de -2,5% environ ce matin du 24/02/2022.

C’est finalement du côté de Moscou que le marché a plongé. Le RTS, l’indice Russe de référence, subit en effet une baisse de d’environ 43% en une semaine et 50% depuis le 1er janvier 2022.

Pourquoi les marchés sont-ils si peu angoissés et excluent le risque systémique ?

Tout d’abord, regardons le comportement des marchés en 2014, lors de l’indexation de la Crimée à la Russie :

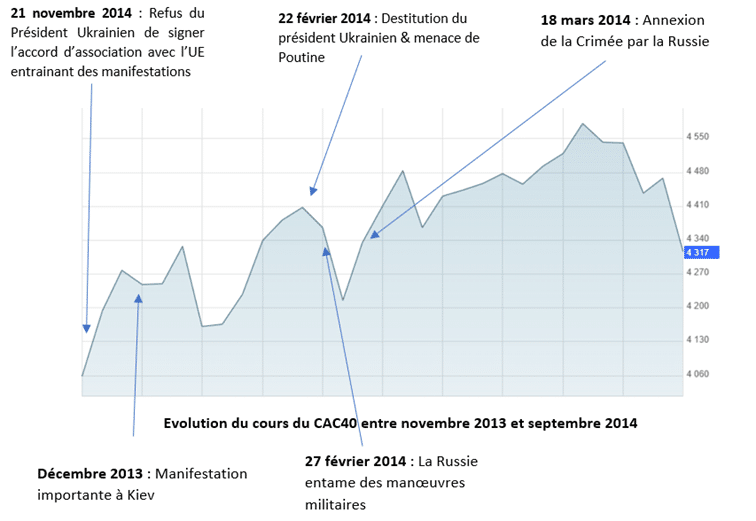

Le graphique ci-dessus représente l’évolution du cours du CAC 40 détaillée de chaque étape du conflit Russo-ukrainien. Nous pouvons tout d’abord constater que, malgré de légères fluctuations de l’indice, le cours a affiché une tendance haussière durant cette période. La destitution du président Ukrainien et les manœuvres militaires de la Russie ont été à l’origine d’une correction de seulement 3%. Cette baisse a été résorbée en moins de deux semaines puisque le cours du CAC 40 a atteint 4472 points le 31 Mars 2014, soit une hausse de 4% après la signature, par Vladimir Poutine, du décret officialisant l’annexion de la Crimée.

Sur le plan d’un éventuel risque systémique, il s’agit de mettre en avant les intérêts de chaque partie :

- La Russie est le second producteur de gaz naturel dans le monde (17% environ) et le troisième producteur de pétrole (12% du total environ). C’est également le 1er exportateur mondial.

- Un quart des exportations russes de pétrole et 40% environ de gaz naturel sont à destination de l’UE

- Les échanges commerciaux, de manière générale, ne sont pas à négliger : 36% des importations Russes proviennent de l’Europe et 38% des exportations Russes sont à destination de l’UE.

- L’Europe est le premier investisseur étranger en Russie

- La Russie est au 11ème rang du PIB mondial, dont elle représente 1,92% seulement

A cela, nous pouvons ajouter le désaccord des états membres au sein même de l’OTAN sur le sujet de l’intégration de l’Ukraine.

Enfin, la résistance des principaux indices mondiaux met en exergue les fondamentaux macro et micro économiques solides annonçant une croissance potentielle forte.

Coté macroéconomique :

- Le FMI prévoit une croissance économique de 4,4% dans le monde pour 2022 et 3,8% pour 2023

- Aux USA, le marché de l’emploi américain est plus dynamique qu’anticipé par les investisseurs

- L’épargne cumulée des ménages devrait soutenir la consommation (11% du PIB cumulé aux USA et 7% dans la Zone Euro)

- Les investissements publics et privés sont bien plus importants que durant les cycles précédents (source JP Morgan)

- Aux USA, les carnets de commandes augmentent notamment dans le secteur des biens d’équipement

Coté microéconomique :

- Les dernières publications des résultats des 50 principales entreprises européennes affichent un CA de 7% au-dessus des attentes (source M&G)

- Les Bénéfice Net par action des sociétés européennes affiche une hausse de 67% sur 12 mois glissants (source M&G)

- Les marges des entreprises se tiennent malgré l’inflation observée et les goulets d’étranglement sur les chaines d’approvisionnement

- Les multiples de valorisations se normalisent : en 2021, le niveau de valorisation a reculé de 20% en moyenne pour l’ensemble des secteurs cotés

Conclusion et points d’attention :

Il va sans dire qu’il est très difficile de prévoir l’évolution immédiate et donc l’impact direct d’un évènement géopolitique sur les marchés cotés.

- Nous restons à l’écoute des marchés et des fonds d’investissement pour analyser au mieux les conséquences sur les prix des matières premières notamment à court et moyen terme, ainsi que l’effet immédiat sur l’évolution des prix à la consommation.

- L’inflation déjà importante, qui a généré la décision d’un resserrement monétaire par les banques centrales mondiales, peut encore croître. Quel en sera l’impact direct sur la décision de la FED d’augmenter les taux cinq fois cette année ?

- Par ailleurs, la détermination de Jérome Powell, le président de la banque centrales américaine, d’accélérer le tapering a provoqué une rotation sectorielle violente sur les marchés financiers en janvier 2022.

Les investisseurs se tournent vers le secteur « value », fortement décoté depuis 2008, au détriment des valeurs de croissance. Alors que les multiples de valorisation du secteur « growth » affichent une valorisation moyenne autour de 26 fois les bénéfices, le secteur « value » côte autour de 8 fois ces derniers. L’immunité collective et les risques de crise sanitaire étant écartés pour le moment, les investisseurs anticipent un « rattrapage » fort de ces valeurs fortement corrélées à l’augmentation des taux.

Remarque importante

Les gérants de portefeuilles partenaires de Tailored Finance maintiennent leurs positions sur les marchés actions, basées sur l’évaluation positive des fondamentaux macro et micro économiques. La prise de participation du portefeuille core se fait dans une logique d’évolution des sociétés à moyen terme, la hausse actuelle de volatilité ne remettant pas en cause les perspectives de bénéfices. Une partie du portefeuille est toutefois libérée pour pouvoir profiter des points d’entrée liés à cette conjoncture volatile et donc opportuniste à court terme.